Интересная вещь статистика: она утверждает, что на каждого белоруса старше 15 лет приходится минимум две банковские карты. Понятно, что не каждый подросток ходит хотя бы с одной карточкой в кошельке, — но это значит, что у кого-то их гораздо больше двух. Зачем это нужно и в каких случаях может быть выгодно? Выясняем с картой Nova от A1 и Альфа Банка.

Казалось бы, карточки, на которую мы получаем зарплату или стипендию, вполне достаточно. Оплатить необходимые услуги, купить продукты в магазине, снять наличные, перевести деньги знакомым или получить такой перевод самим — эти операции доступны по любой карте любого белорусского банка. Но проблема в том, что выбирать не приходится: в каком банке обслуживается работодатель, в том мы и получаем зарплатную карту. И не факт, что условия по ней будут самыми интересными для тех же ежедневных покупок.

Простой пример: кешбэк или манибэк. Предположим, ваша зарплатная карта такой функции не имеет. Или возврат части средств от покупки действует, но не в любом магазине. А в это время другие банки предлагают продукты (возможно, даже с бесплатным выпуском и обслуживанием), с помощью которых можно возвращать процент кешбэка с каждой покупки. 20, 30 или 50 рублей в месяц, если умножить на 12, дадут неплохую дополнительную сумму по итогам года. Вот и первая причина иметь еще одну карту: получили зарплату — перевели деньги или их часть на карту с кешбэком.

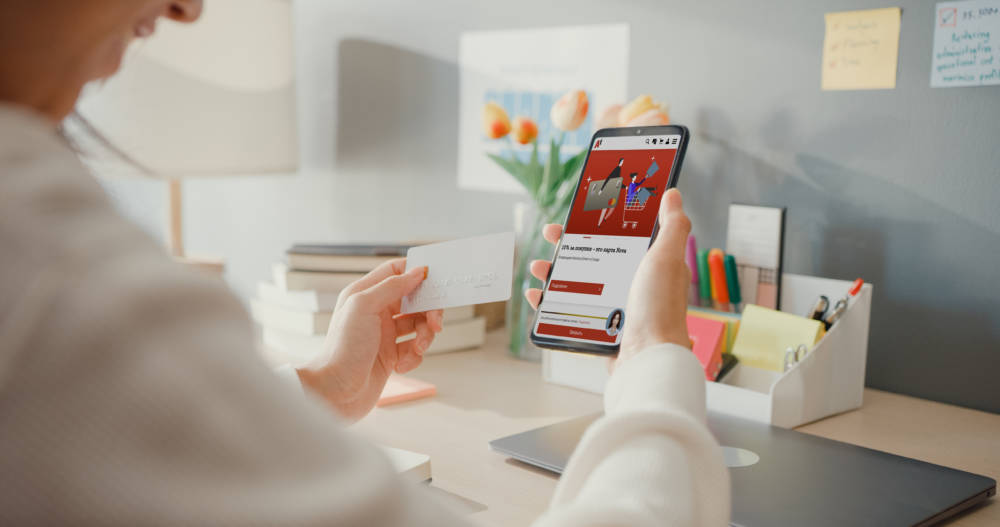

Или другой пример: партнерские программы. По каким-то картам может быть выгодно рассчитываться в конкретных магазинах или заведениях, потому что именно они предлагают держателям хорошие скидки или повышенный кешбэк. Возможность сэкономить не везде, но сразу много, — тоже хорошо, особенно если вы пользуетесь услугами кого-то из партнеров достаточно часто. Карта Nova как раз является показательным примером такой экономии. С ее помощью можно вдвое сократить расходы на мобильную связь — если вы являетесь абонентом А1 и ежемесячно совершаете транзакции по этой карте на 500 рублей.

Отдельная тема, имеющая отношение не столько к экономии, сколько к безопасности, — платежи в интернете. Уже не один раз говорилось о том, что для онлайн-шоппинга лучше иметь отдельную карту (можно виртуальную) и пополнять ее на нужную сумму перед тем, как офомлять покупку. Технологии безопасности развиваются и совершенствуются, и риск «засветить» конфиденциальные данные своей карты при оплате на сайтах и в интернет-магазинах относительно невелик. Но тем не менее, полностью исключить столкновения с мошенниками нельзя. А значит, рисковать всеми имеющимися у вас на карте накоплениями лучше не стоит.

Кстати, о накоплениях. Отдельная карта, на которой будут храниться ваши сбережения, — тоже удобный вариант. Особенно если вы сомневаетесь, стоит ли держать деньги на депозите или лучше иметь их под рукой, чтобы в нужный момент снять. Или просто копите на более-менее дорогостоящее приобретение. С отдельной картой это удобно: вы просто переводите на нее часть зарплаты и с каждым месяцем приближаетесь к своей финансовой цели. И не носите ее с собой в кошельке, чтобы избежать соблазна потратить сбережения раньше времени.

С другой стороны, держать при себе слишком много «пластика» тоже не всегда удобно. Поэтому хорошо, когда банковская карта объединяет в себе сразу несколько преимуществ. Проиллюстрируем это на примере все той же карты Nova.

Про скидку в размере 50% для абонентов мобильной связи А1 мы уже говорили. Кстати, если оформить Nova до конца 2022 года, первые полгода с момента активации карты скидка на абонентскую плату по тарифам мобильной связи А1 будет назначаться автоматически, вне зависимости от суммы операций в месяц. Но это еще не все. Вместе с физической картой в рублях вы можете оформить виртуальную карту в валюте — для накоплений или покупок на зарубежных маркетплейсах. А в рамках программы лояльности — получать бонусы от партнеров.

Например, сейчас с каждой покупки на сумму от 20 рублей в сетях Green и «Соседи» держатели карты Nova получают возврат 10% от чека бонусными баллами. Их можно копить, чтобы в будущем обменять на понравившиеся скидочные купоны от партнеров — от гипермаркетов и зоомагазинов до фитнес-клубов и медицинских лабораторий. Скидки по этим купонам могут достигать 100% от стоимости товара или услуги. А сеть партнеров и интересные предложения по бонусной программе Nova постоянно развиваются и пополняются.

При этом сама карта выпускается и обслуживается бесплатно на протяжении всех пяти лет своего срока действия. Ведь иногда бывает, что выгода от пользования картой оказывается меньше, чем стоимость ее годового обслуживания. А с Nova такой неприятный сюрприз вам не грозит.

Итак, мы убедились, что одной карты действительно может оказаться недостаточно, чтобы получать максимальную выгоду от безналичных расчетов. И даже нашли интересную альтернативу — а вам осталось только попробовать! Оформить карту Nova можно онлайн прямо на сайте.