Управление оперативных мероприятий инспекции Министерства по налогам и сборам РБ по г. Минску в своем телеграм-канале опубликовало любопытное электронное обращение, которое получило в свой адрес якобы от водителя Яндекс.Такси в Минске. Налоговики говорят, что сейчас занимаются этим обращением.

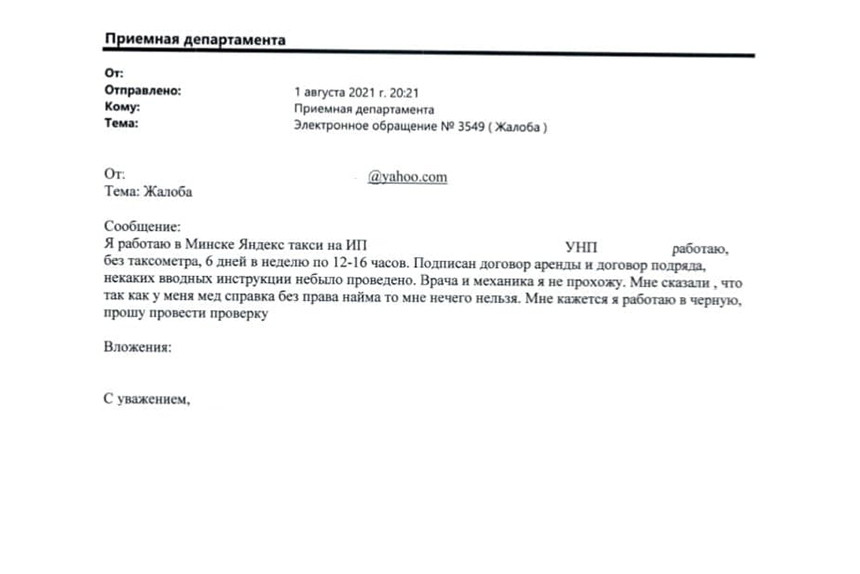

Человеку, который выдает себя за водителя Яндекса (но, скорее всего, им и является), кажется, что он работает “в черную”, и просит налоговиков разобраться. Он пишет: “Я работаю без таксометра, 6 дней в неделю по 12-16 часов. Подписан договор аренды и договор подряда, никакого вводного инструктажа не было проведено. Врача и механика не прохожу. Мне сказали, так как у меня медсправка без права найма, мне ничего нельзя. Мне кажется, я работаю в черную. Прошу провести проверку. С уважением…”

Налоговая прокомментировало это сообщение: “Мы понимаем, что в жизни всегда есть место для сомнений. Так вот, чтобы их развеять, прилагаем фото одного из реальных обращений, находящегося у нас на рассмотрении. P.S. Всё это было бы смешно, если бы не было правдой…”

Налоговая прокомментировало это сообщение: “Мы понимаем, что в жизни всегда есть место для сомнений. Так вот, чтобы их развеять, прилагаем фото одного из реальных обращений, находящегося у нас на рассмотрении. P.S. Всё это было бы смешно, если бы не было правдой…”

Как раз накануне в телеграм-канале налоговики рассуждали на тему, почему “лжедоговор подряда – самая тупая схема нашего времени”. И назвали сообщение от пользователя “вишенкой на торте”.

“Почему так резко? Классически договор подряда применяется там, где есть заказчик и требуется исполнитель, и предполагает, что определенный объем работ (услуг) выполняется в определенный срок. Что сделали (и пока делают) некоторые ушлые бизнесмены? Вместо оформления трудовых отношений с работником заключают с ним договор подряда. Вот у нас и трудятся в такси, в общественном питании и парикмахерских не водители, не официанты (повара, посудомойки), не парикмахеры, а подрядчики широкого профиля.

Для чего это нужно? Плюсы бизнесменов очевидны: не надо платить отчисления в ФСЗН (35%). Не болит голова насчет прав работника: заболел, получил травму, наступила беременность – давай на улицу. Можно применять удобную систему налогообложения (УСН без НДС), где установлены ограничения по количеству работников (не более 50 человек). Особо дерзкие бизнесмены экономят еще и на подоходном налоге (13%), вписывая в графу “стоимость работ” символические суммы. Казалось бы, одни плюсы. Но не все так просто.

Тем, кто не знал о такой схеме, очень не советуем её использовать. У каждой розы есть шипы.

Внимание! Маленький, но важный минус лжеподряда. В этой схеме всегда есть исполнитель, он же свидетель, а зачастую и не один. И если исполнитель понимает, что его обманули (обсчитали), нарушили его право на отдых, на безопасные условия труда, то худшего врага никому не пожелаем.

Кстати, такие свидетели уже есть, с каждым днем их все больше. Горе-бизнесмены, купите себе на сэкономленные деньги хорошее снотворное, оно вам скоро понадобится…” – предупредили в налоговой.

В тему. БелТА со ссылкой на главное управление развития налоговых органов Министерства по налогам и сборам рассказало о выявленном случае ухода от налогов, который выявила Инспекция МНС по Жлобинскому району. Индивидуальный предприниматель работал в сфере перевозок пассажиров и не отражал полученную выручку в налоговых декларациях. Он зарегистрировал свою деятельность в августе прошлого года, заключил соглашение с компанией UBER и оказывал услуги такси с привлечением наемных работников.

По имеющейся в налоговом органе информации предприниматель за 2020 год сокрыл от налогообложения выручку в сумме Br38.500. При этом наличная выручка в сумме Br15 тыс. использована на выплату заработной платы в конвертах. Документы, подтверждающие расходование денежных средств на хознужды, индивидуальным предпринимателем представлены не были.

Субъекту предпринимательства было направлено уведомление с предложением в добровольном порядке уплатить причитающиеся налоги за III-IV кварталы 2020 года и I квартал 2021 года в общей сумме Br5,5 тыс., в том числе Br2,8 тыс. налога при упрощенной системе налогообложения и Br2,7 тыс. подоходного налога. Индивидуальный предприниматель признал свои ошибки и уплатил налоги в полном объеме.

Также установлено, что деятельность индивидуального предпринимателя осуществлялась с использованием за указанный период 46 автомобилей. В связи с нарушением норм указа от 18 июня 2005 года №285, а именно – привлечение к работе граждан без оформления трудовых отношений и использование труда более трех наемных лиц, материалы в отношении нарушителя направлены в Экономический суд Гомельской области.

В соответствии с постановлением суда индивидуальный предприниматель за осуществление запрещенной деятельности привлечен к административной ответственности в виде штрафа на сумму Br0,58 тыс., конфискация дохода составила Br4 тыс. Также за отсутствие кассового оборудования и платежного терминала он получил штраф в сумме Br1,5 тыс.